作者:鲁政委 , 钱立华 , 方琦

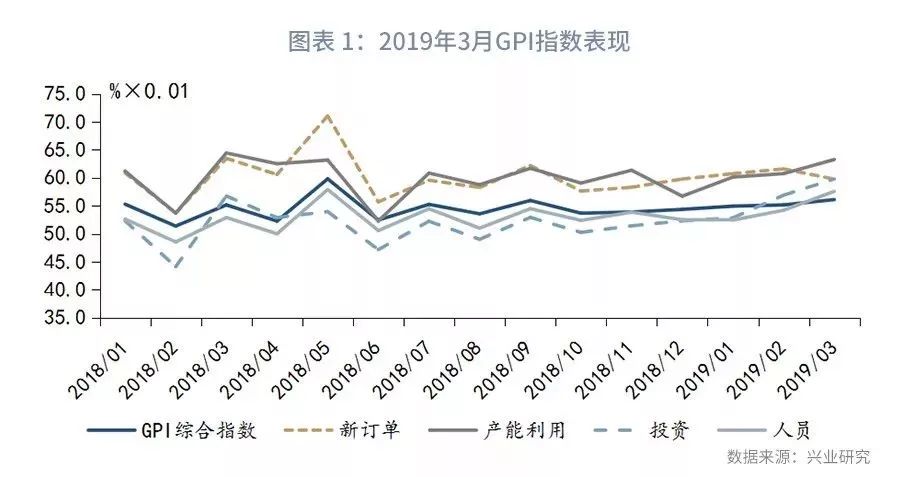

近年来,我国可再生能源行业经历了高速的发展,但却过度依赖国家补贴,随着补贴逐渐退坡,行业也将面临洗牌。从2018年GPI指数的走势也可以看出,在2018年5月光伏新政出台后,可再生能源行业景气度出现了大幅的下降。今年以来,光伏行业政策有所缓和,可再生能源行业GPI景气指数也有所回暖。

可再生能源行业的发展是我国绿色发展的重要内容,也是绿色金融的重点支持领域,近几年,在绿色信贷、绿色债券和绿色保险等方面都有支持可再生能源行业发展的丰富实践案例。未来,随着可再生能源行业补贴的退坡,绿色金融对可再生能源行业的支持预计也将显得更加重要。

GPI指数、可再生能源、绿色金融

2019年4月1日,兴业研究发布了2019年3月(总第十五期)“兴业绿色景气指数(GPI)”。该指数由兴业研究和兴业银行绿色金融部共同开发,基于对兴业银行绿色金融客户调研结果编制,并于每月1日发布,旨在全面、细致、系统地揭示绿色产业的发展现状、研判产业热点领域和发展趋势、感知绿色产业发展中的痛点,为绿色金融和绿色产业的发展提供助力[1]。

一、绿色产业本月表现

1、GPI指数表现

2019年3月GPI指数显示,绿色产业景气指数持续增长,产能利用率、库存、从业人员指数均有所上升,同时企业投资并购意愿也大幅提升,反映出绿色产业对未来的积极预期。但是,新订单指数却不增反降,短期绿色产业需求不及预期。

2、市场数据表现

股市方面,自2019年3月1日至4月19日,环保板块上涨了11.44%,涨幅高于同期沪深300和中小板指数的9.89%和9.94%。从子板块来看,节能、大气治理、固废、环境监测、污水处理板块分别上涨了16.97%、16.17%、12.31%、11.47%和11.12%。

二、绿色金融支持可再生能源的实践

发展新能源和可再生能源是实现可持续发展的重要前提,我国可再生能源行业也在近年来经历了高速的发展,但高速发展离不开政策的大力支持,过去我国可再生能源的发展过度依赖国家补贴,随着补贴逐渐退坡,行业也将面临洗牌。从2018年GPI指数的走势也可以看出,在2018年5月光伏新政出台后,可再生能源行业景气度出现了大幅的下降。今年以来,光伏行业政策有所缓和,拟引入市场竞争机制,通过竞价获得补贴指标。在此背景下,可再生能源行业GPI景气指数也有所回暖。

可再生能源行业的发展是我国绿色发展的重要内容,也是绿色金融的重点支持领域,近几年,在绿色信贷、绿色债券和绿色保险等方面都有支持可再生能源行业发展的丰富实践案例。未来,随着可再生能源行业补贴的退坡,绿色金融对可再生能源行业的支持也将显得更加重要。

1、可再生能源发展现状

发展新能源和可再生能源是实现可持续发展的重要前提,目前全球可再生能源开发利用规模不断扩大,应用成本快速下降,新能源和可再生能源已成为许多国家推进能源转型和应对气候变化的重要途径,也是我国推进能源生产和消费革命、推动能源转型的重要措施。目前,应用规模较大、发展较快的新能源产业是风力发电和光伏(太阳能)。

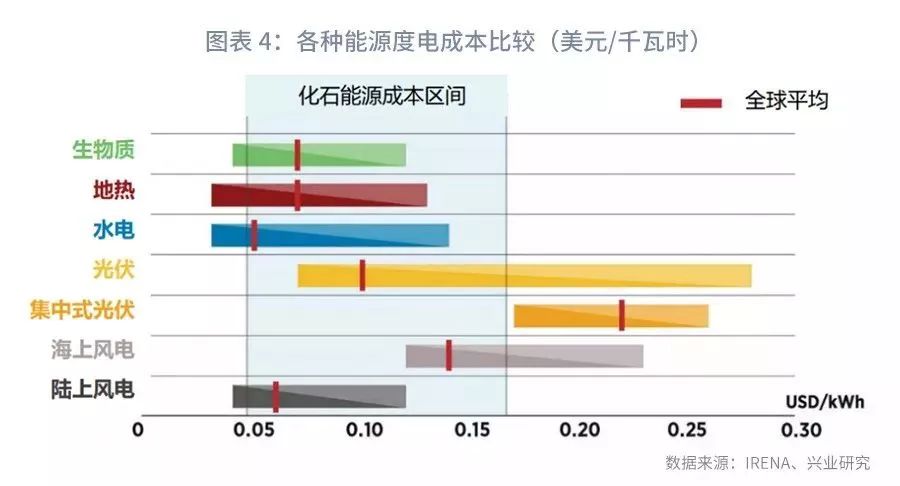

国际可再生能源署(IRENA)在2018年1月发布的报告,全球陆上风电度电成本区间已经明显低于全球的化石能源,陆上风电平均成本逐渐接近水电,达到6美分/千瓦时,2017年以来新建陆上风电平均成本为4美分/千瓦时。国际可再生能源署(IRENA)预计随着技术进步,2019年全球成本最低的风电和光伏项目的度电成本将达到甚至低于3美分/千瓦时,成为最经济的绿色电力。可再生能源相较化石能源已具备绝对的成本竞争力,将主导未来能源行业的新增投资。

我国风力发电始于20世纪50年代后期,至今已经历了两轮高速发展时期,第一阶段从2005年开始,到2010年结束,之后经历了两年的调整,从2013年年中开始,我国风电行业开始了新一轮有质量的增长,并在2015年创新高,随后受前期抢装透支需求的影响,2016、2017连续两年装机下滑,但2017年又开始回暖,2018年风电发电新增设备容量为2100万千瓦,同比增加8%,风电产量3253.2亿千瓦时,同比增加20.7%。根据可再生能源发展“十三五”规划,到2020年底,全国风电并网装机确保达到2.1亿千瓦以上;并网风电的主要指标是年产能量达到4200亿千瓦时。从年产能量来看,2020年达到4200亿千瓦时的指标,目前还需要15%左右的年复合增长率,风电产量将保持稳步增长。

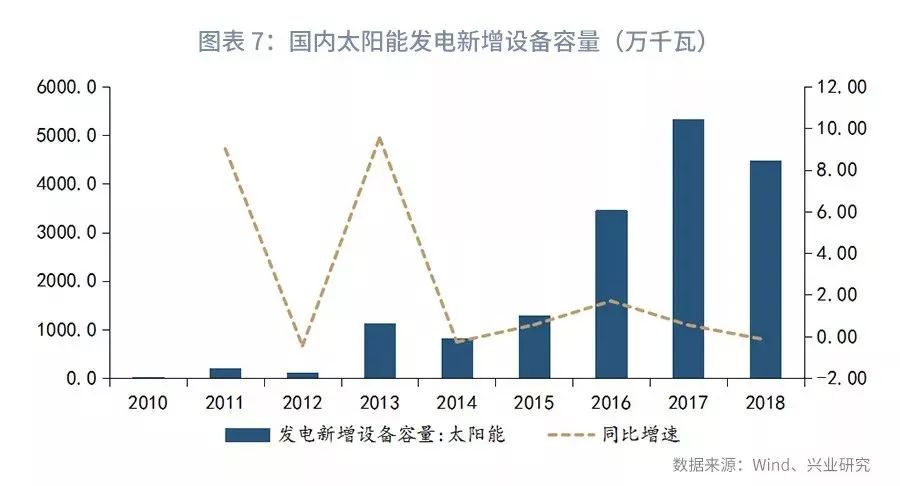

我国光伏发电行业在近年来同样经历了高速的增长,特别是在2013年之后,我国出台了一系列扶持政策,推动了国内光伏发电行业的快速发展。这一时期,中国光伏新增装机量引领世界,需求向中国转移趋势明显。产能转移叠加需求转移,光伏行业主导权开始转移到中国。根据可再生能源发展“十三五”规划,到2020年底,全国太阳能发电并网装机确保实现1.1亿千瓦以上,光伏发电的年产能量需达到1245千瓦时。2018年底,光伏发电量为894.46亿千瓦时,未来两年的年复合增长率或将达到18%。

2、“平价上网”来袭,风电、光伏发展面临“去补贴”浪潮

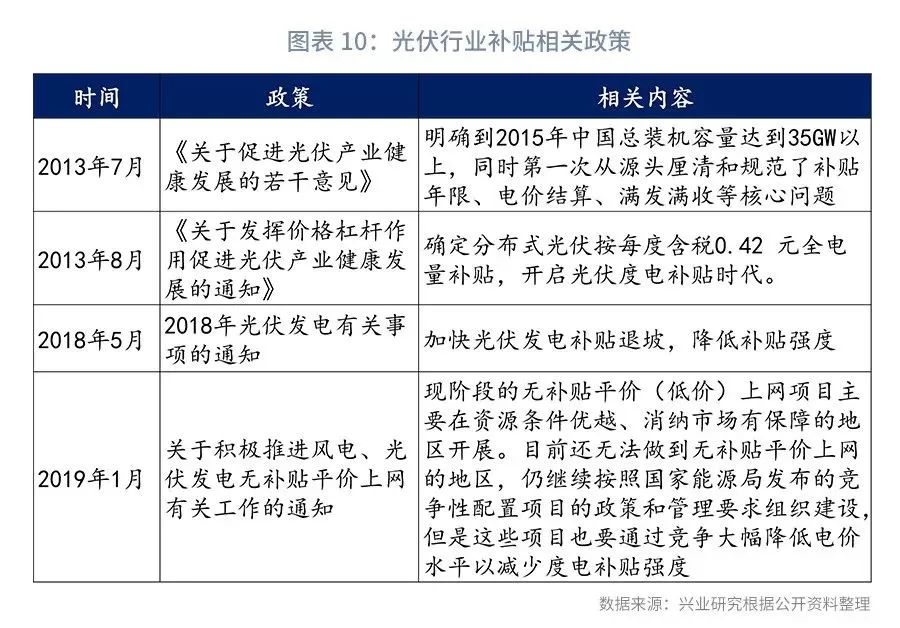

根据发改委和能源局《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》的政策解读,“十三五”以来,我国可再生能源规模持续扩大,技术水平不断提高,开发建设成本持续降低。据统计,2017年投产的风电、光伏电站平均建设成本比2012年降低了20%和45%[2]。在可再生能源消纳状况持续好转的环境下,项目的经济性稳步提升,为国家补贴退坡、缓解补贴资金压力创造了有利条件。2017年8月,国家能源局在河北、黑龙江、甘肃、宁夏、新疆五省区启动了共70万千瓦的风电平价上网示范项目,目前正在稳步推进建设。2018年3月,国家能源局复函同意乌兰察布风电基地规划,一期建设600万千瓦,不需要国家补贴。同时,光伏领跑者项目招标确定的上网电价已经呈现出与煤电标杆电价平价的趋势。随着风电和光伏发电技术进步,“十四五”初期风电、光伏发电将逐步全面实现平价。

风电上网电价补贴退坡,从标杆电价阶段过渡至竞价配置阶段。从2014年起风电已经经历了三次下调上网标杆电价,目前大部分地区风电与火电的差价已缩小至0.2元以内,离能源“十三五”规划中到2020年实现风电平价上网的目标已十分接近。根据BNEF预测,2018年全球累计新能源竞价项目容量预计达到171GW。未来中国风电市场实施竞价机制将为全球风电市场化带来新的增量。

2019年1月9日,国家发改委、能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》。政策给予了风电平价上网项目诸多优惠,主要有:1)不限规模、不占用补贴指标;2)过网费明确,仅执行项目所涉及电压等级的配电网输配电价;3)省级管理,随时批复,可享受地补;4)保障优先发电和全额保障性收购,20年固定电价,稳定收益预期;5)享受出售绿证收益;6)国开行、四大行可开发适合项目特点的金融产品进行支持。平价上网政策势必降低风电非技术成本,风电 EPC 成本有望下行,风电度电成本将继续下行。

光伏行业从悲观到曙光,开启平价上网进程。光伏行业在2018年出现了巨大的动荡,行业经历了531新政极度悲观后,在1102光伏座谈会和平价上网新政落地后,看到了希望的曙光。随着行业产品价格的断崖式下跌导致度电成本快速下降,光伏行业已经开启了平价上网的进程。

2019年2月18日,能源局召开光伏企业座谈会,会议透露出今年我国光伏发电建设管理工作将有重大机制创新[3],拟引入市场竞争机制,以竞价换补贴,补贴定规模:一、“量入为出”,以补贴额定装机量。二、明确将光伏项目分为需要国家补贴和不需要国家补贴项目。三、首次将户用光伏单列并给予单独规模,实施固定补贴。四、解决去年户用光伏531政策的遗留问题。

3、绿色金融支持可再生能源发展

新能源和可再生能源项目在建设方面具有重资产、建设周期较长的发展特点,在其发展初期,市场规模和生产规模都比较小,初始投资比较高,需要稳定有效的投融资渠道予以支持,并通过优惠的投融资政策降低成本。绿色金融可以为新能源产业的发展提供一条便捷高效的融资渠道,对支持新能源产业的发展,解决融资问题有着重要的意义,以绿色信贷、绿色债券、绿色保险为代表的绿色融资工具将助力新能源产业的发展。

以银行信贷为例,银行往往更加愿意向信用评级高的或者处于成熟期的企业,由于新兴产业往往意味着较高的风险,因此其融资渠道可能变窄,但是由于新能源和可再生能源重要的战略地位以及其“高效、清洁”的特征,可再生能源已成为全球能源转型及实现应对气候变化目标的重大战略举措,支持新能源发展的政策密集出台,无论是政府还是个人对新能源的发展都高度重视,因此新能源成为绿色金融重要的支持对象,随着新能源技术的成熟,发展支持政策体系逐步完善,以及市场份额不断上升,绿色金融对新能源的支持力度预计将持续增大

(1)绿色信贷

根据银监会披露的《21家主要银行绿色信贷情况统计表》,与新能源或可再生能源相关的有两类指标,一是可再生能源及清洁能源项目,下分为6个子项,分别为太阳能项目、风电项目、生物质能项目、水力发电项目、智能电网项目以及其他可再生能源及清洁能源项目;第二个相关指标是战略新兴产业中的新能源制造端贷款。

贷款余额自2013年以来持续增加,主要以水电、风电和太阳能为主。从不同分项目的绿色信贷余额看,2013年6月末到2017年6月末,太阳能项目的绿色信贷余额增长了307.34%,风电项目增长114.38%,智能电网项目增长108.74%,其他可再生能源及清洁能源项目增长67.50%,而相对而言,生物质能项目、水力发电项目的信贷余额增长则分别仅为42.49%、21.52%,低于总体水平。截止2017年6月,绿色信贷中可再生能源及清洁能源项目的贷款余额为16103.17亿元,其中规模的是水力发电项目,7535.77亿元;规模第二大的是风电项目,4731.48亿元;规模第三大的是太阳能项目,2018.55亿元;规模第四大的是其他项目,金额为1279.65亿元;规模第五大的是智能电网项目,金额为333.34亿元;规模最小的为生物质能项目,金额为204.38亿元。

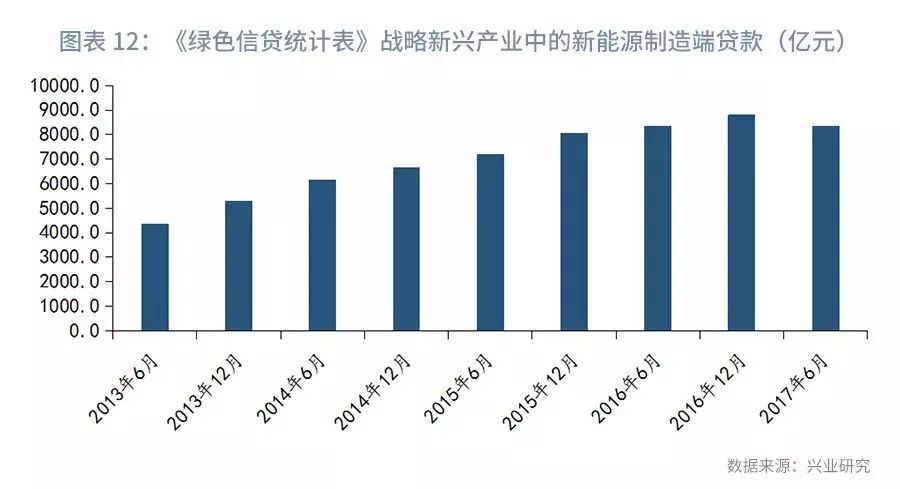

战略新兴产业项目下的新能源制造端 的贷款余额也呈现递增趋势,但2017年6月的贷款余额为8353.47亿元,较2016年12月末有所减少。

(2)绿色债券

根据“贴标”绿色债券发行的募集说明书以及第三方绿色认证评估报告等公开信息,对绿色债券募集投向进行统计研究,考虑到银行发行的绿色金融债在资金投放完毕前募投项目不能确定,因此仅对非金融企业发行的绿色债券进行统计分析[4]。2018年非金融企业绿色债券发行共计73只,明确披露资金投向的有70只,募集资金规模共计739.59亿元,其中投向清洁能源的资金为219.9亿元,占比约为29%。

近年来,国家在新能源领域的利好政策和资金投入逐步加大,与此相对应,2018年非金融企业绿色债券募集资金用途主要集中在清洁能源和清洁交通领域,资金投放占比合计达47%。未来20年,风电、光伏将成为主力非化石能源,风光的总装机量还有广阔的发展空间,因此在未来一段时间内,清洁能源领域的投资预计会持续加大。

(3)绿色保险

风力发电、光伏发电等新兴产业日常生产经营中的保险风险管理需求,既有与其他企业类似的需求,如企业财产损失保险需求、营业中断损失保险需求、雇主责任保险需求等,也有其特殊需求。例如,天气变化会给风力发电企业、光伏发电企业的生产经营带来重大影响,风速的高低会影响风力发电企业的发电能力,太阳辐射的强弱会影响光伏发电企业的发电能力。若天气条件在较长的时间内持续处于不理想状况,就会对风力发电企业、光伏发电企业的年度收入造成不利影响。针对这一新的风险管理需求,保险机构开始探索研发风力发电指数保险、太阳辐射指数保险,为这类企业因天气原因导致的收入损失提供保障。在帮助风力发电企业、光伏发电企业平滑年度企业经营结果的同时,也能够在一定程度上为这类企业提供融资增信[5]。

首例太阳辐射发电指数产品。2014年11月,瑞士再保险企业业务部与永诚财产保险公司共同合作,为上市公司协鑫新能源控股有限公司设计了太阳辐射发电指数产品。保险合同约定,当所投保的太阳能光伏电站因保险期间内太阳辐射不足,导致发电量减少,保险人将承担赔偿责任。这是国内太阳能光伏电站首次利用太阳辐射发电指数保障其发电收入[6]。

风力发电指数保险成效初显。由瑞再企商保险有限公司和永诚财产保险合作开发的风力发电指数保险产品2014年出现首次赔款,赔款金额近80万元,赔付率约260%。该保单的投保人为河北某风电企业。保单2014年1月1日生效,保险期间一年。保单约定,一旦保险期间因不利风力条件的原因导致发电量低于实现确定的水平,保险公司即给予赔偿。瑞再企商保险有限公司透露,由于是第一年试点,该风电场只投保了十分之一的份额,即每度电赔偿5分钱;如果全额投保,该风电场可获得近800万元的赔款。

保险资金具有期限长、追求稳定收益等特点,绿色投资项目多是中长期项目,因此从资产负债管理的角度,保险资金是非常适合进行绿色投资的资金。

三、绿色领域重要政策新闻动态

注:

[1]关于最近一期GPI指数的具体介绍,请参见2019年3月1日发布的《兴业研究绿色金融报告:订单疲弱无碍绿色产业景气继续改善——兴业绿色景气指数(GPI)报告(2019年3月)》。

[2]http://www.nea.gov.cn/2019-01/10/c_137733708.htm

[3]https://www.fx112.com/news/517765.html

[4]东方金城2018年绿色债券市场报告

[5]http://www.sohu.com/a/254843010_165970

[6]http://guangfu.bjx.com.cn/news/20141210/571832.shtml

来源:鲁政委世界观