曾 刚 国家金融与发展实验室副主任

吴语香 中信建投证券固定收益部

绿色发展是我国五大发展理念之一。绿色市政债不仅能为当地地方政府提供方便有效的融资渠道,同时还能让资金流向环保产业继而有效改善居住环境。为适应国际发展经验,进一步彰显地方政府发展绿色经济的决心,我国积极探索具有中国特色的绿色市政债的健康发展已势在必行。本文对美国绿色市政债的发行程序、评级体系、信用担保及监管机制等进行了梳理,为我国未来适时推出绿色市政债提供借鉴经验。

根据ASCE估计,美国每年需要耗费2万亿美元来修复和维持老化基建设施的基本运转,另外每年还需要2万亿美元才能应对自然气候加速变化所带来的灾害。在财政资金不足的情况下,美国市政债以其高信用资质和独特的税收优势,为绿色投资提供了巨大机会,也激起美国州市政府的极大的热情。

美国绿色市政债的发展

2013年,马萨诸塞州发行了美国历史上首只绿色市政债,该期债券规模达1亿美元,主要投向净水设备、节能建筑、土地修复等。该期债券获得了投资者的热烈反响,其中30%以上获得超额认购,大约有8至10家此前从未购买过马萨诸塞州绿色债券的投资机构也参与认购。由于该AA+的绿色市政债利率比外评AAA的一般市政债更低,因此马萨诸塞州政府节约了大量利息费用。在第一期绿色债取得成功之后,2014年,马萨诸塞州再次发行第二期绿色债券,同样获得了市场的欢迎。

表1 马萨诸塞州绿色市政债

在马萨诸塞州政府的尝试之后,美国市政债市场迎来飞速发展。截至2017年末,美国31个州(市)政府共发行59期绿色市政债,合计规模约120亿美元,占美国绿色债总规模的27%;其中,前三大发行量的州政府分别为纽约州、加利福尼亚州以及马萨诸塞州,三者合计比重为64%。2018年1季度,受到新税收和就业法案颁布影响,市政债的免税效应对投资者吸引力有所降低,美国绿色市政债发行规模减少。

美国绿色市政债主要分为一般责任债券、收入债券、项目债券以及资产证券化债券,其中收入债券的占比最高。绿色一般责任债券以州市政府信用为基础,通常以政府税收收入作为偿债来源,审批程序严格,通常需要由公民投票通过后才可发行。绿色收入债券的发行程序较为简单,以某类绿色项目产生的现金流为偿债来源,包括由该绿色项目产生的经营收入、税收收入等。项目债券则集中于某一特定绿色项目,偿债来源为该绿色项目的资产和收益。绿色资产证券化债券则是将一类绿色资产打包出售,以该类绿色资产产生的现金流为偿债来源。

表2 美国绿色市政债种类

美国市政绿色债的投资标的为可持续水资源利用、绿色建筑以及绿色交通项目,绿色债募集的资金可有效解决当地经济可持续发展问题,也为营造良好的绿色人居环境提供支持。州(市)政府希望绿色市政债可以增加投资者的投资热情,扩大有环保意识的投资群体,尤其是个人投资者,既实现社会资本的正面引导作用,也使个人投资者在新的投资领域得到合理的投资回报。

美国市政绿色债平均期限为10-20年,体现出长线资金支持绿色基础设施建设的合理性。从存续期债券来看,美国市政绿色债期限最长为40.72年,最短为9个月。按照存续期规模划分,42.55%的债券集中于10-20年,27.84%的债券分布于20-30年,19.97%的债券分布于5-10年,5年以下和30年以上的分布规模较小,分别为7.01%和2.54%。

投资市政债已成为美国居民配置资产的重要渠道之一。据Fidelity统计,美国个人投资者持有大约70%的美国市政债。作为市政债的一种特殊种类,绿色市政债不仅和普通市政债一样具有免税政策,同时还能让资金流向环保产业继而有效改善居住环境。此外发行绿色债券的政府每年需向投资者提供关于所投项目的进展情况,让投资者明晰资金流向以及投资回报,进一步增强绿色市政债的吸引力。

美国绿色市政债的发行与监管

虽然推出时间不长,但美国绿色市政债的发行程序和监管机制相对完善。从发行程序来看,美国绿色市政债通常包括以下五个步骤:

第一步,州(市)政府需明确绿色项目和绿色资产的范围。对于发行人(美国州市政府)而言,只有确定了为何种绿色项目进行融资,才可进而明确偿债来源。美国绿色市政债的发债标的既可以选择已建成的绿色资产,例如政府重修现有的市政铁路工程,也可以选择新建的绿色项目作为融资项目。此外,发行人需要根据国际资本市场协会(ICMA)发布的《绿色债券原则(GBP)》和气候债券倡议组织(CBI)发布的《气候债券标准(CBS)》来评判选择的资产或项目是否符合绿色标准。需要注意的是,上述绿色债券规则均属于自愿性流程指南,不具备法律约束力。通常情况下,发行人为促进绿色市政债顺利发行和吸引投资者,会自觉遵循上述规则。

第二步,州(市)政府需选择独立第三方机构进行债券认证。投资者选择绿色市政债的原因是为了践行绿色环保理念、支持绿色产业发展,因此希望资金可以真正地使用在绿色项目之中。独立的第三方机构认证和核查可以有效地界定拟投资资产是否符合绿色项目定义,还可以提供债券发行环境方面的专业意见,同时对绿色债券资产和框架进行审计。目前第三方认证机构主要包括毕马威(KPMG)、安永(EY)、商道融绿(SynTaoGreen Finance)等。

第三步,州(市)政府需要事前建立监控募集资金使用情况的追踪报告框架。对于绿色市政债来说,充分揭示和追踪绿色市政债的募集资金使用情况是十分重要的。州(市)政府必须在债券发行前先建立好追踪体系,设好关键指标和数据系统来持续监控。州(市)政府须从以下几方面确保募集资金的使用正确:一是发行人必须要开设单独的绿色市政债募集账户以更好地单独归集资金;二是发行人必须持续监控募集资金在债券存续期内并未投入非绿色投资;三是资产池的名义价值必须等于或高于债券面值。同时,州(市)政府必须披露他们是如何追踪募集资金使用情况的,以确保资金使用透明公正。

第四步,州(市)政府可以开始发行绿色市政债。发行绿色市政债与发行普通市政债的具体流程一致,取得相关部门同意之后(一般责任债券通常需要全民投票通过、其余不需要),选择独立财务咨询公司和投资银行作为独立金融顾问,并获外部信用评级。

第五步,州(市)政府必须事后每年至少一次地向投资者提供募集资金的使用核查情况。报告必须披露资金是否被运用合理,绿色项目运行情况如何,项目给投资者和股东带来的环境效益如何。报告可由外部审计机构完成,也可由政府内部的稽核审查部完成。

绿色市政债监管机制始终是保证其成功与否的关键。美国绿色市政债的发行与普通市政债一样,不需要向证券交易委员会(SEC)注册登记,但SEC需根据《证券法》中的反欺诈条例对市政债进行事后监管。若存在隐瞒重大事项等欺诈将进行处罚;同时,美国市政债不需要联邦政府批准,但受到联邦政府的监管,联邦税务局对于市政债的监管侧重于市政债发行人利息免税是否具有合理性。

此外,美国市政债的规则制定主体还包括美国市政债券决策委员会(MRBS)。1975年,美国国会通过了《证券法修正案》(Securities Acts Amendments),并建立了行业自律性组织MRBS,MRBS受SEC监管。MRBS建立初衷是为了完善市政债法律法规,而在1983年发生的市政债违约事件进一步强化了MRBS促进交易公正透明的角色的重要性。该事件缘起为美国公共电力供应系统(WPPSS)建设核电项目时出现偿付困难,涉及3万名投资者持有的22.5亿美元的市政收入债券,造成了美国历史上规模最大的市政债违约。而后MRBS协助美国证监会一同制定市政债的信息披露规则(SEC Rule 15c2-12),要求市政债的发行人必须定期向MSRB提供相关材料,包括年报、重大过失事件以及任何可能影响税收减免的事件说明。进入2000年后,MRBS在创建电子交易和记录系统上发挥了重大的积极作用,其创立了市政债电子市场(Electronic Municipal Market Access),投资者可在上查阅发行文件、交易品种、价格要素、和其他重要信息披露等文件。总体而言,美国绿色市政债的发行程序与监管机制已经十分成熟,这也为我国发展绿色市政债提供有益经验和借鉴作用。

对中国的借鉴

目前我国地方债主要分为一般债和专项债,一般债主要投向公益类项目,以地区财政收入为偿还担保,类似于美国的一般责任债券;专项债券主要投向有一定收益的项目,以对应的政府性基金或对应的项目收入作为偿债来源,类似于美国的收入债券。专项收益债券较普通专项债而言更加独立封闭,其偿债资金是所对应的某个特定项目产生的持续稳定现金流收入,类似于美国的项目债券。

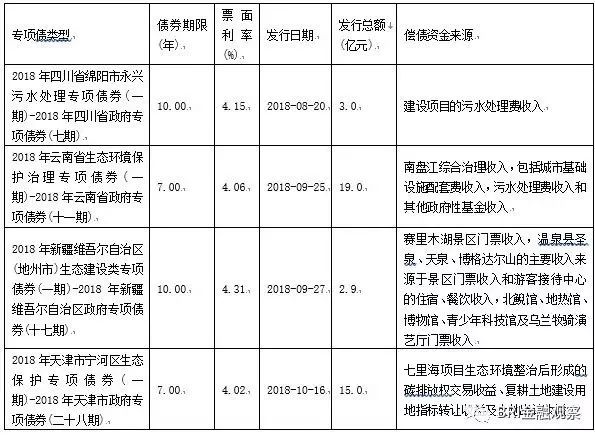

目前我国尚未发行过“专属”绿色一般债和绿色专项债。从已发行的地方政府项目专项债来看,虽然尚未出现“绿色”二字,但实际上已有四期专项债募集的资金投向绿色环保领域。这四期分别为:四川省政府发行的绵阳市永兴污水处理专项债券、云南省政府发行的生态环境保护治理专项债券、新疆维吾尔自治区政府发行的生态建设类专项债券、天津市政府发行的宁河区生态保护专项债券。

表3 部分“绿色”地方债

绿色发展是我国五大发展理念之一。为适应国际发展经验,进一步彰显地方政府发展绿色经济的决心,积极探索具有中国特色的绿色市政债的健康发展已势在必行。目前我国虽然尚未专设绿色地方债,但已发行过多期投向绿色产业的项目收益债,说明绿色市政债的投资回报逐渐被市场认可。因此当前有必要借鉴美国经验,适时推出绿色市政债的专门品种。

转自:绿金会

来源:中国金融信息网