证监会采取措施“松绑”并购重组融资用途,向上市公司“释放”流动性。

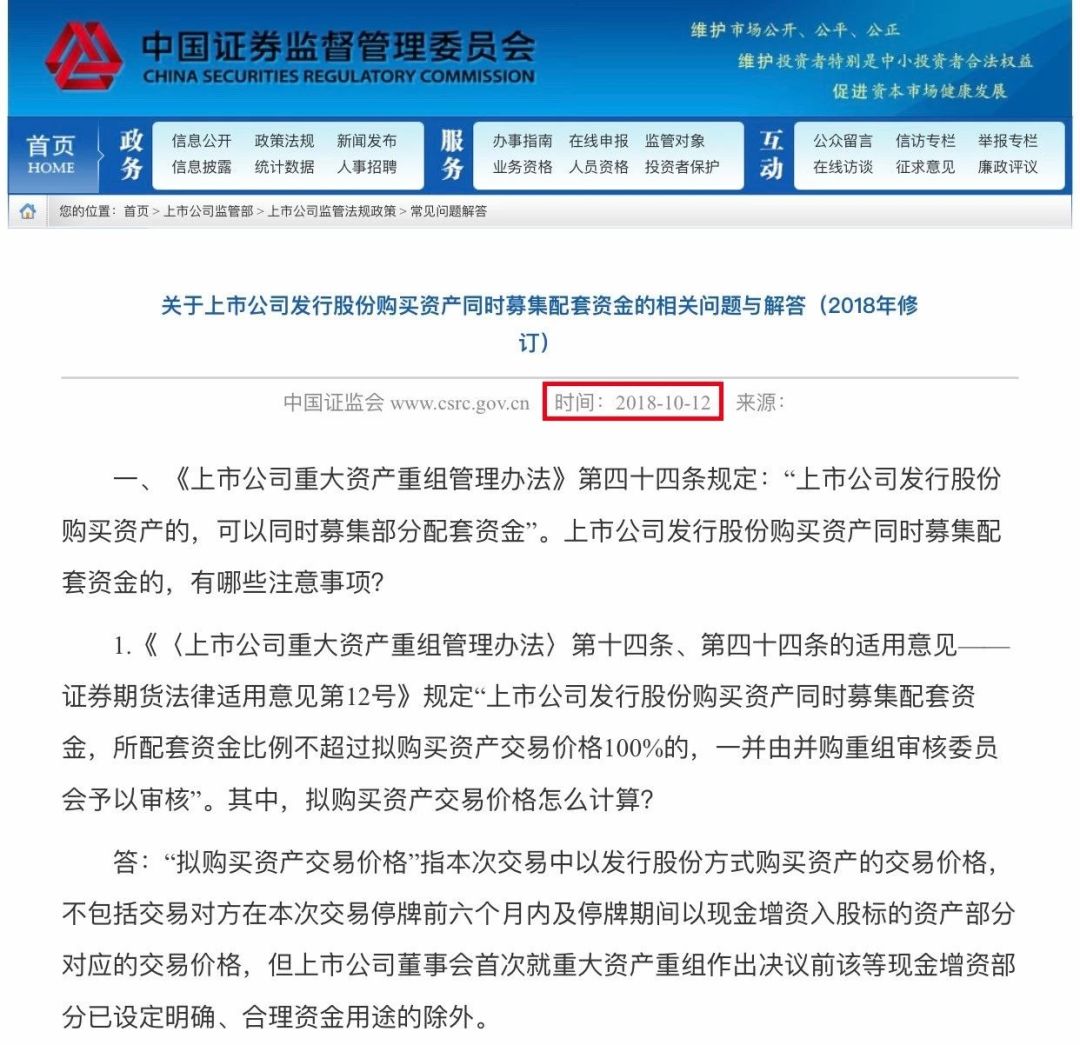

10月12日,证监会发布了一份最新问题解答,对《上市公司发行股份购买资产同时募集配套资金的相关问题与解答》进行了修订。这一问答的上个版本发布于2016年6月。

其中最具重磅意义的一条修订是:募集配套资金可部分用于补充上市公司和标的资产流动资金、偿还债务。

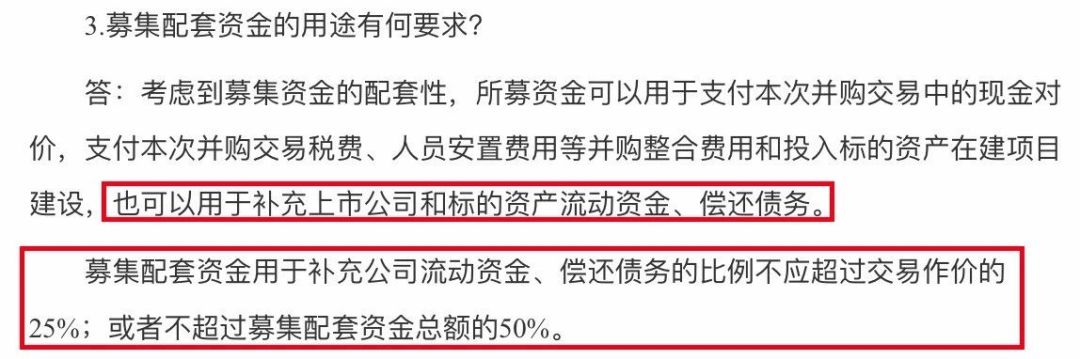

问:募集配套资金的用途有何要求?

答:考虑到募集资金的配套性,所募资金可以用于支付本次并购交易中的现金对价,支付本次并购交易税费、人员安置费用等并购整合费用和投入标的资产在建项目建设,也可以用于补充上市公司和标的资产流动资金、偿还债务。

募集配套资金用于补充公司流动资金、偿还债务的比例不应超过交易作价的25%;或者不超过募集配套资金总额的50%。

在今年市场流动性紧缩且又适逢弱市的大环境下,不少上市公司,尤其是中小企业,面临资金紧张问题。有的公司甚至因面临资金链断裂危险,铤而走险,采取越界行为,最终陷入恶性循环,遭遇更困难的境地。

现在,证监会“松绑”并购重组融资用途,允许上市公司将所募集的部分配套资金用于补充资金、偿还债务,无疑是雪中送炭。

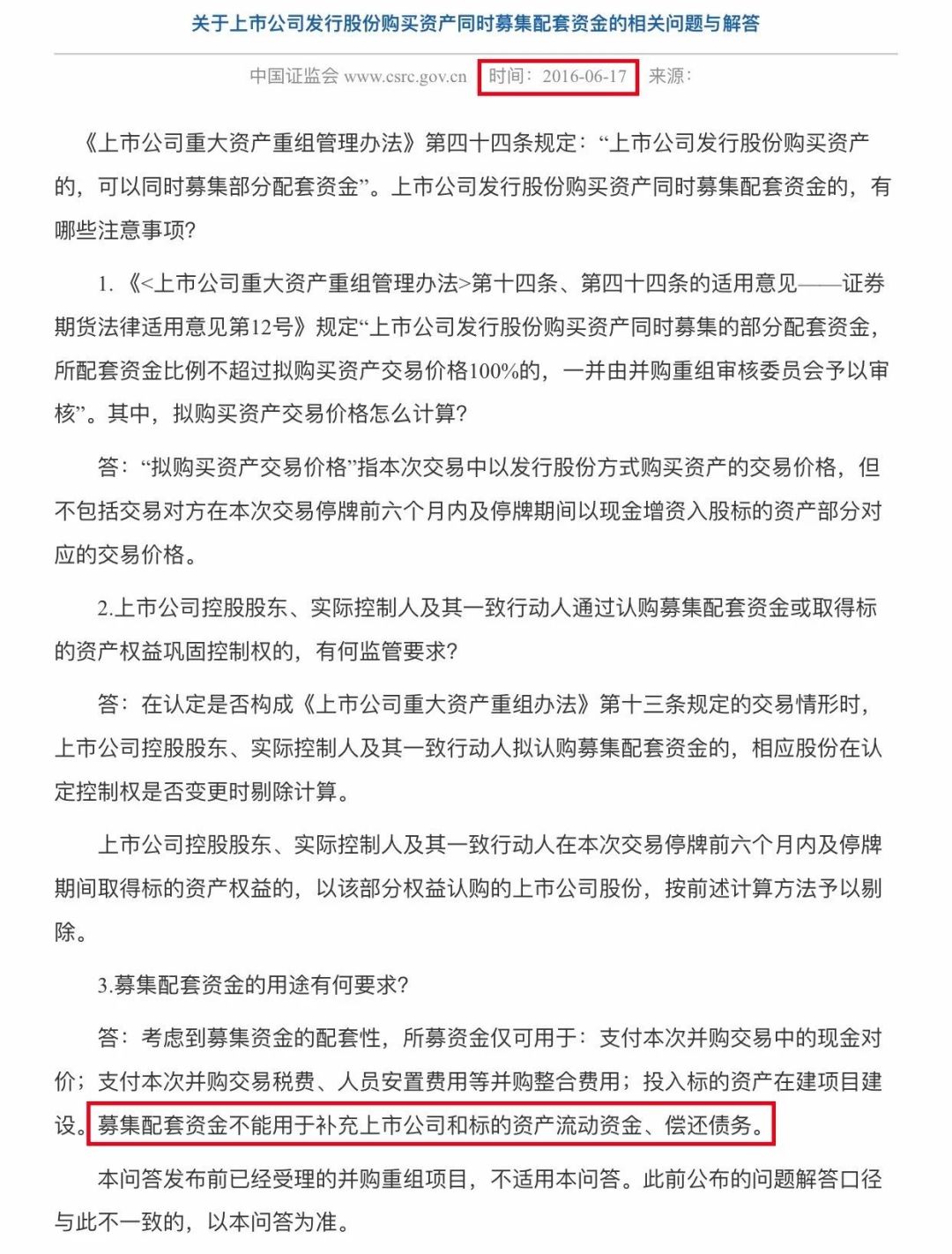

在过去的问答中,证监会明确表示,“募集配套资金不能用于补充上市公司和标的资产流动资金、偿还债务。”

证监会此前的规定,是为了防止相关主体滥用配套融资便利、规避“借壳上市”、遏制投机套利,引导市场预期回归理性。随着市场乱象得到遏制、制度趋于完善、交易更加规范,近期也有业界有声音认为,对配套融资用途过于严格限制,会导致部分上市公司为了融资编造项目,这反而违背了监管初衷。

某投行人士表示,此次修改虽然给出了25%、50%的限制,但是允许配套融资用于补充流动资金和偿还债务,更加合理了一些。

除此之外,此次问答修订也对其他相关问题进行了一些修改和完善。基金君通过对比新旧版本,将修订内容概括如下:

1、关于上市公司“拟购买资产交易价格”的计算,补充了例外情况。

“拟购买资产交易价格”指本次交易中以发行股份方式购买资产的交易价格,不包括交易对方在本次交易停牌前六个月内及停牌期间以现金增资入股标的资产部分对应的交易价格。

本次修订补充:但上市公司董事会首次就重大资产重组作出决议前该等现金增资部分已设定明确、合理资金用途的除外。

2、对于上市公司控股股东、实际控制人及其一致行动人通过认购募集配套资金或取得标的资产权益巩固控制权的,在监管要求上也新增了例外情况,同时明确了独立财务顾问的责任。

上市公司控股股东、实际控制人及其一致行动人拟认购募集配套资金的,相应股份在认定控制权是否变更时剔除计算。

本次修订补充:但已就认购股份所需资金和所得股份锁定作出切实、可行安排,能够确保按期、足额认购且取得股份后不会出现变相转让等情形的除外。

上市公司控股股东、实际控制人及其一致行动人在本次交易停牌前六个月内及停牌期间取得标的资产权益的,以该部分权益认购的上市公司股份,相应股份在认定控制权是否变更时剔除计算。

本次修订补充:但上市公司董事会首次就重大资产重组作出决议前,前述主体已通过足额缴纳出资、足额支付对价获得标的资产权益的除外。

本次修订补充:独立财务顾问应就前述主体是否按期、足额认购配套募集资金相应股份,取得股份后是否变相转让,取得标的资产权益后有无抽逃出资等开展专项核查。

3、明确了《上市公司重大资产重组管理办法》第四十六条中特定对象的“持续拥有权益时间”起算时点。

该条例规定,“特定对象取得本次发行的股份时,对其用于认购股份的资产持续拥有权益的时间不足12个月”的,特定对象以资产认购而取得的上市公司股份,自股份发行结束之日起36个月内不得转让。

对于上述“持续拥有权益时间”,证监会表示,自公司登记机关就特定对象持股办理完毕相关登记手续之日起算。特定对象足额缴纳出资晚于相关登记手续办理完毕之日的,自其足额缴纳出资之日起算。

来源:中国基金报

转自:资管云